FETCO เผย ผลสำรวจดัชนีความเชื่อมั่นนักลงทุนปรับตัวสู่เกณฑ์ร้อนแรง นักลงทุนคาดหวังแผนการฉีดวัคซีนเพื่อคลี่คลายสถานการณ์ Covid-19 และฟื้นตัวของเศรษฐกิจในประเทศ ขณะที่กังวลกับสถานการณ์ระบาดของ Covid-19 และสถานการณ์ทางการเมืองในประเทศ”

นายไพบูลย์ นลินทรางกูร ประธานกรรมการสภาธุรกิจตลาดทุนไทย เปิดเผยดัชนีความเชื่อมั่นนักลงทุน(FETCO Investor Confidence Index) ผลสำรวจในเดือนสิงหาคม 2564 พบว่า “ดัชนีความเชื่อมั่นนักลงทุน(FETCO Investor Confidence Index: ICI) ในอีก 3 เดือนข้างหน้าอยู่ที่ระดับ 144.37 ปรับตัวเพิ่มขึ้น 124.3% จากเกณฑ์ซบเซาเดือนก่อนมาอยู่ในเกณฑ์ “ร้อนแรง” นักลงทุนคาดหวังแผนการฉีดวัคซีนเพื่อคลี่คลายสถานการณ์ Covid-19 เป็นปัจจัยหนุนมากที่สุด รองลงมาคือการฟื้นตัวของเศรษฐกิจในประเทศและเงินทุนไหลเข้า สำหรับปัจจัยที่ฉุดความเชื่อมั่นนักลงทุนมากที่สุด ได้แก่ สถานการณ์ระบาดของ Covid-19 ระลอกปัจจุบันรองลงมาคือสถานการณ์ทางการเมืองในประเทศ และความขัดแย้งระหว่างประเทศ

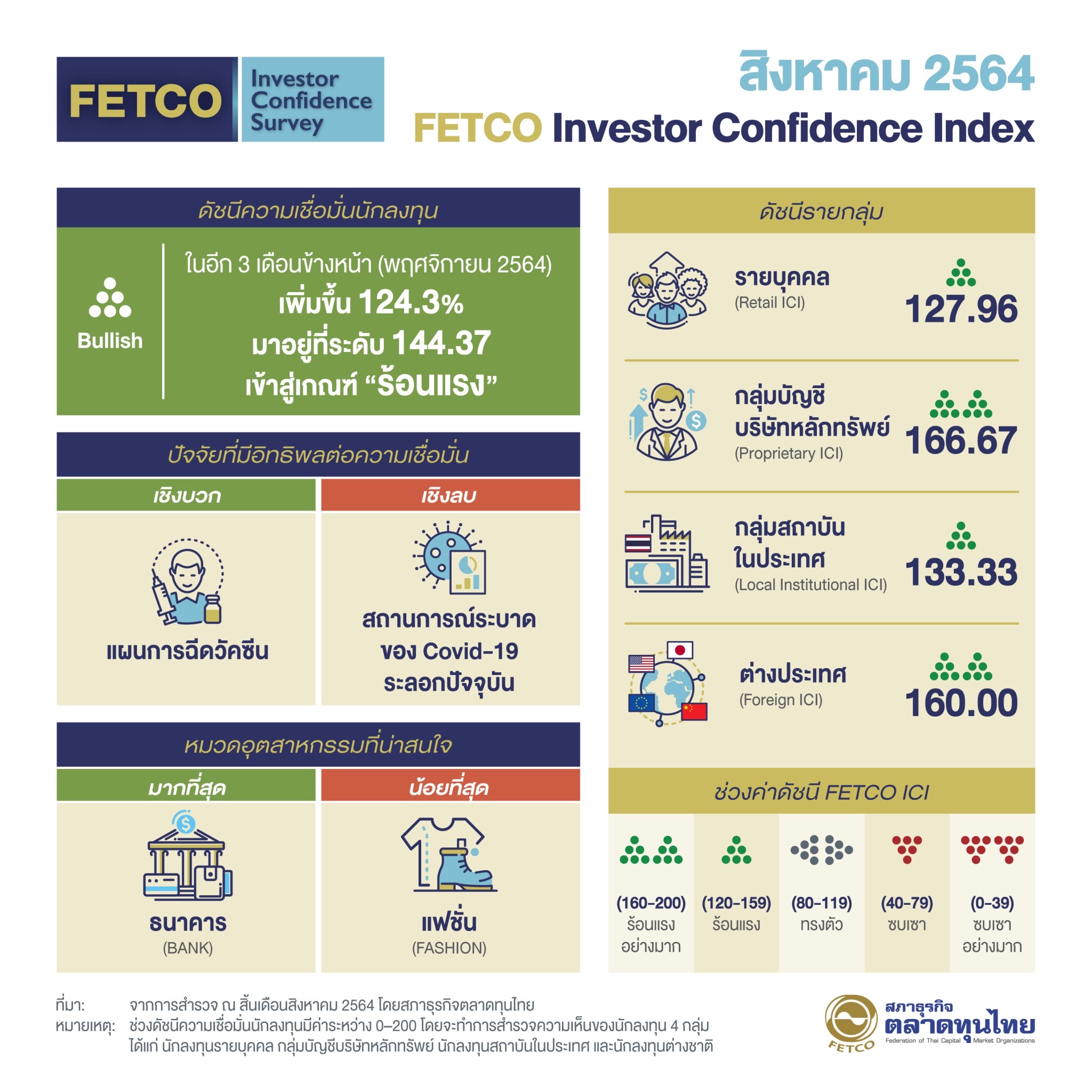

ดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) สำรวจในเดือนสิงหาคม 2564 ได้ผลสำรวจโดยสรุป ดังนี้

1.ดัชนีความเชื่อมั่นรวมทุกกลุ่มนักลงทุนในอีก 3 เดือนข้างหน้า (พฤศจิกายน 2564) อยู่ในเกณฑ์ “ร้อนแรง” (ช่วงค่าดัชนี 120-159) ปรับตัวเพิ่มขึ้น 124.3% จากเดือนก่อนมาอยู่ที่ระดับ 144.37

2.ความเชื่อมั่นกลุ่มนักลงทุนบุคคลและกลุ่มนักลงทุนสถาบันในประเทศปรับตัวเพิ่มขึ้นมาอยู่ในระดับ “ร้อนแรง” ส่วนนักลงทุนกลุ่มบัญชีบริษัทหลักทรัพย์และกลุ่มนักลงทุนต่างประทศปรับตัวเพิ่มขึ้นมาอยู่ในระดับ “ร้อนแรงอย่างมาก”

3.หมวดธุรกิจที่น่าสนใจมากที่สุด หมวดธนาคาร (BANK)

4.หมวดธุรกิจที่ไม่น่าสนใจมากที่สุด คือ หมวดแฟชั่น (FASHION)

5.ปัจจัยหนุนที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ แผนการฉีดวัคซีนเพื่อคลี่คลายสถานการณ์ Covid-19

6.ปัจจัยฉุดที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ สถานการณ์ระบาดของ Covid-19 ระลอกปัจจุบัน

“ผลสำรวจ ณ เดือนสิงหาคม 2564 รายกลุ่มนักลงทุน พบว่าความเชื่อมั่นนักลงทุนบุคคลปรับเพิ่ม 95% อยู่ที่ระดับ 127.96 กลุ่มบัญชีบริษัทหลักทรัพย์ปรับเพิ่ม233% อยู่ที่ระดับ 166.67 กลุ่มนักลงทุนสถาบันในประเทศปรับเพิ่ม 130% อยู่ที่ระดับ133.33 และกลุ่มนักลงทุนต่างชาติปรับเพิ่ม 140% อยู่ระดับ 160.00

ในช่วงแรกของเดือนสิงหาคม 2564 SET Index ปรับตัวลงมากกว่าตลาดอื่นในภูมิภาคและในโลก จากจำนวนผู้ติดเชื้อ Covid-19 สายพันธ์เดลต้าในประเทศที่เพิ่มขึ้นสูงกว่า 20,000 คนต่อวัน และจำนวนผู้เสียชีวิตกว่า 200 คนต่อวัน ในขณะที่การกระจายวัคซีนยังล่าช้าและไม่ทั่วถึง รวมถึงผลจากมาตรการ Lockdown ที่เข้มงวดมากขึ้นซึ่งกระทบต่อการบริโภคภาคเอกชนในประเทศ และความไม่สงบทางการเมืองในประเทศส่งผลให้ SET index แกว่งตัวอยู่ในกรอบแคบระหว่าง 1,521.72-1,553.18 อย่างไรก็ตามในช่วงปลายเดือนสิงหาคม SET Index ปรับตัวเพิ่มขึ้นทะลุ 1,600 จุดได้เป็นครั้งแรกในรอบ 3 เดือน จากการที่ได้รับข่าวดีซึ่งช่วยหนุนตลาด อาทิธนาคารแห่งประเทศไทยออกมาตรการเพิ่มเติมเพื่อช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจาก Covid-19 ความชัดเจนจากภาครัฐในการผ่อนคลาย Lockdown และการที่ FED ประกาศว่าอาจจะเริ่มลดอัตราการเข้าซื้อสินทรัพย์ (QE Taper) ในปีนี้ แต่จะยังไม่ปรับขึ้นดอกเบี้ย ส่งผลให้นักลงทุนต่างชาติซื้อสุทธิในตลาดทุนไทยเป็นเดือนแรกในรอบปี 2021 โดย SET index ณ สิ้นเดือนสิงหาคม 2564 ปิดที่ 1,638.75 จุด ปรับตัวเพิ่มขึ้น 7.68% จากเดือนก่อนหน้า

ในส่วนของปัจจัยต่างประเทศที่น่าติดตาม ได้แก่ การประชุม FED รอบเดือนกันยายน ซึ่งหากFED มีการส่งสัญญาณขึ้นดอกเบี้ย อาจเป็นแรงกดดันต่อตลาดหุ้นทั่วโลก รวมถึงผลการประชุมธนาคารกลางหลัก อาทิ ECB, BOJ และ BOE ที่คาดว่าจะคงนโยบายดอกเบี้ยตามเดิม สถานการณ์ความขัดแย้งระหว่างประเทศ โดยเฉพาะในอัฟกานิสถานที่อาจบานปลาย ในขณะที่ปัจจัยในประเทศที่น่าติดตาม ได้แก่ สถานการณ์ Covid-19 ภายหลังการผ่อนคลายกิจกรรมทางเศรษฐกิจซึ่งต้องเฝ้าระวังความเสี่ยงของสถานการณ์แพร่ระบาดที่อาจกลับมารุนแรงขึ้นอีกหลังคลาย Lockdown แผนการนำเข้าวัคซีนทางเลือกโดยเฉพาะวัคซีน mRNA ที่มีแนวโน้มจะนำเข้ามาได้เร็วขึ้น ผลการประชุมกรรมการนโยบายการเงินว่าจะยังคงนโยบายดอกเบี้ยตามเดิมหรือไม่ การอภิปรายไม่ไว้วางใจรัฐมนตรี การพิจารณาร่าง พ.ร.บ. งบประมาณฯ ประจำปี 2565 และการพิจารณาร่างแก้ไขรัฐธรรมนูญ ซึ่งอาจเพิ่มความร้อนแรงของความขัดแย้งทางการเมืองในประเทศ

ดัชนีคาดการณ์อัตราดอกเบี้ย (Interest Rate Expectation Index) เดือนกันยายน 2564 ผลจากดัชนีสะท้อนการคาดการณ์ของตลาดที่คงมุมมองเช่นเดียวกับครั้งที่แล้ว ว่า กนง. จะรักษาอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ในการประชุมเดือนกันยายนนี้ ส่วนอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 5 ปี ณ สิ้นไตรมาส 3 มีแนวโน้มไม่เปลี่ยนแปลงจากการสำรวจเมื่อวันที่ 23 ส.ค. 64 ในขณะที่อายุ 10 ปี มีแนวโน้มปรับตัวสูงขึ้น โดยมีผู้ตอบแบบสอบถามจำนวนมากขึ้นที่คาดการณ์ว่าอัตราผลตอบแทนอาจปรับตัวสูงขึ้นเนื่องจากมีโอกาสสูงที่ธนาคารกลางสหรัฐจะลดคิวอีภายในปีนี้ทำให้อัตราผลตอบแทนพันธบัตรสหรัฐปรับตัวสูงขึ้นซึ่งจะส่งผลกระทบกับพันธบัตรรัฐบาลไทยด้วย นอกจากนี้หากสถานการณ์โควิดในประเทศดีขึ้นจากอัตราการฉีดวัคซีนที่สูงขึ้น จะทำให้สินทรัพย์เสี่ยงอย่างหุ้นมีความน่าสนใจเพิ่มขึ้นส่งผลให้สินทรัพย์ปลอดภัยอย่างพันธบัตรรัฐบาลมีความน่าสนใจน้อยลงทำให้อัตราผลตอบแทนปรับตัวสูงขึ้น

นางสาวอริยา ติรณะประกิจ รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย เปิดเผยดัชนีคาดการณ์อัตราดอกเบี้ย (Interest Rate Expectation Index) เดือนกันยายน 2564 โดยมีรายละเอียด ดังนี้

• ดัชนีคาดการณ์อัตราดอกเบี้ยนโยบายในการประชุม กนง. รอบเดือนกันยายนนี้อยู่ที่ระดับ 47 ไม่เปลี่ยนแปลงจากครั้งที่แล้วและยังอยู่ในเกณฑ์ “ไม่เปลี่ยนแปลง (Unchanged)” สะท้อนมุมมองของตลาดที่คาดว่าการประชุม กนง. ในเดือนกันยายนนี้ กนง. จะคงอัตราดอกเบี้ยนโยบายที่ร้อยละ 0.5 เนื่องจาก ธปท. ได้ทำการกระตุ้นเศรษฐกิจผ่านมาตรการช่วยเหลือลูกหนี้และธุรกิจต่างๆเช่น สินเชื่อฟื้นฟู และพักทรัพย์พักหนี้ ประกอบกับรัฐบาลได้ผ่อนคลาย lockdown ทำให้ธุรกิจต่างๆเริ่มทยอยกลับมาดำเนินการได้ ความจำเป็นในการปรับลดอัตราดอกเบี้ยนโยบายจึงลดลง อย่างไรก็ตามหากสถานการณ์โควิดแย่ลง ธปท. อาจปรับลดดอกเบี้ยนโยบายได้อีก

• ดัชนีคาดการณ์อัตราผลตอบแทนพันธบัตรรัฐบาล 5 ปี ณ สิ้นไตรมาส 3 ยังคงอยู่ในเกณฑ์ “ไม่เปลี่ยนแปลง(Unchanged)” ในขณะที่อายุ 10 ปี ปรับตัวขึ้นมาอยู่ในเกณฑ์ “เพิ่มขึ้น (Increase)” โดยทั้ง 2 ดัชนีปรับตัวสูงขึ้นจากครั้งที่แล้วจากการมีผู้ตอบแบบสอบถามจำนวนมากขึ้นคาดการณ์ว่าอัตราผลตอบแทนอาจปรับตัวสูงขึ้นอย่างไรก็ตามมีผู้ตอบแบบสอบถามบางส่วนคาดว่าอัตราผลตอบแทนอาจปรับลดลง สะท้อนมุมมองของตลาดที่ว่าอัตราผลตอบแทนพันธบัตร 5 ปี น่าจะไม่เปลี่ยนแปลงจากระดับ 0.69% ณ วันที่ทำการสำรวจ (23 ส.ค. 64) ในขณะที่อายุ 10 ปี มีแนวโน้มปรับตัวสูงขึ้นจากระดับ 1.56% ณ วันที่ทำการสำรวจ โดยปัจจัยที่มีผลต่อการคาดการณ์ ได้แก่ อุปสงค์และอุปทานในตลาดตราสารหนี้ ทิศทางอัตราดอกเบี้ยโลก รวมถึง เศรษฐกิจในประเทศเป็นหลัก