กองทุนสำรองเลี้ยงชีพกับทางเลือกในการออมภาคบังคับ ตอบโจทย์มีเงินใช้ยามเกษียณ

นางณัฐญา นิยมานุสร ผู้ช่วยเลขาธิการ สายธุรกิจจัดการลงทุน

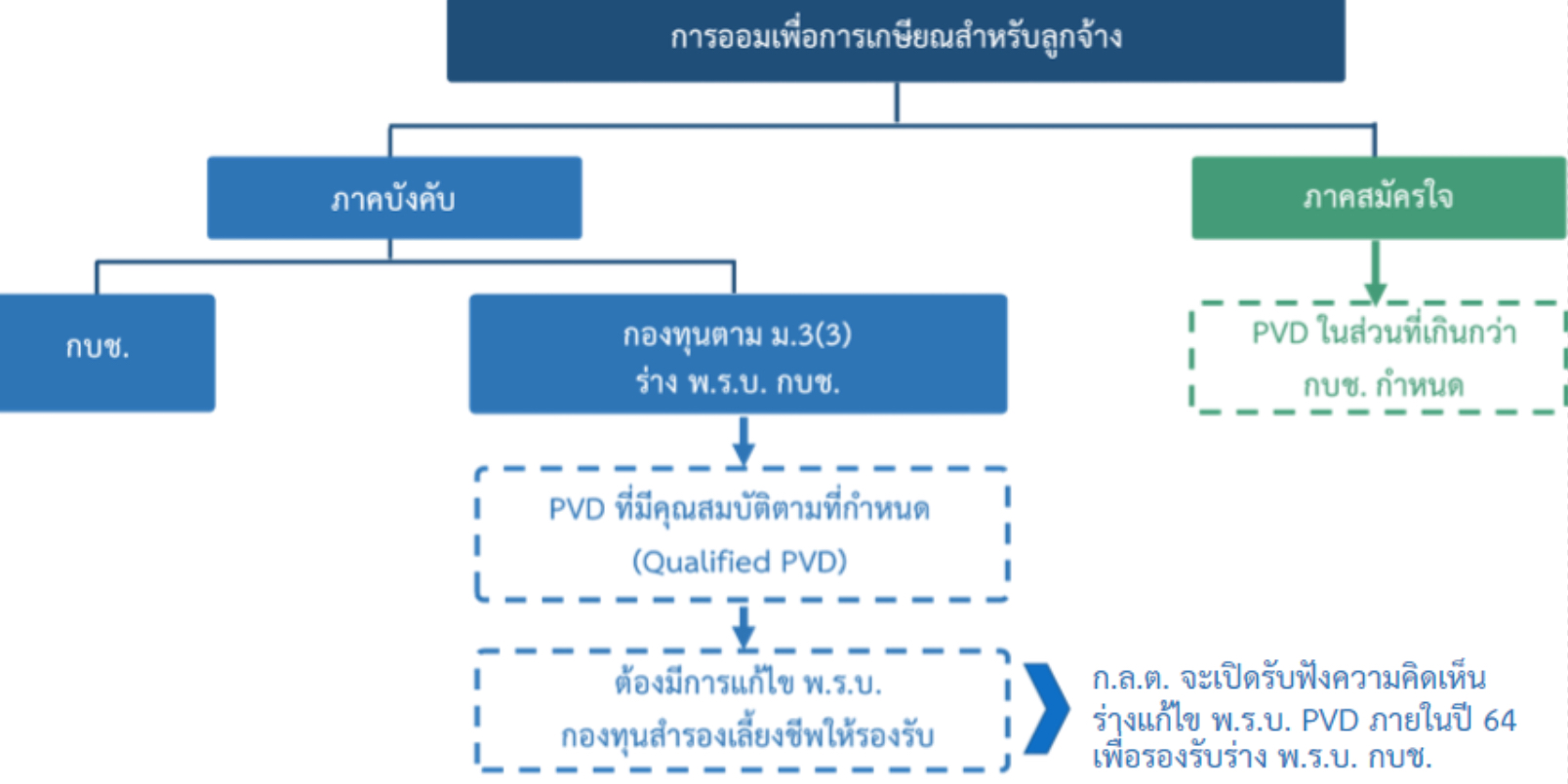

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กล่าวถึงการร่วมเสวนาในงานสัมมนาออนไลน์ The Retirement Plan Symposiumครั้งที่6 "เจาะลึก กองทุนบำเหน็จบำนาญแห่งชาติ พ.ศ. 2564" จึงอยากนำเรื่องน่ายินดีมาเล่าสู่กันฟัง นั่นคือในระยะเวลาอันใกล้นี้ลูกจ้างภาคเอกชนทุกคนจะมีเงินเก็บออมไว้ใช้จ่ายหลังเกษียณอายุ เนื่องจากกระทรวงการคลังกำลังผลักดันให้มีกองทุนบำเหน็จบำนาญแห่งชาติ หรือที่ได้ยินคุ้นหูกันว่า กบช. ซึ่งเป็นกองทุนการออมภาคบังคับสำหรับแรงงานภาคเอกชนในระบบที่มีอายุตั้งแต่ 15-60 ปี

ทำไมต้องมีระบบการออมภาคบังคับ

การมีระบบการออมภาคบังคับจะช่วยตอบโจทย์การเข้าสู่สังคมสูงอายุอย่างสมบูรณ์ของไทย และบรรเทาปัญหาเรื่องคนไทยขาดการวางแผนทางการเงินและมีเงินเก็บไม่เพียงพอยามเกษียณ โดยจากการสำรวจพบว่ามีลูกจ้างภาคเอกชนเพียง 19% ที่สมัครเป็นสมาชิกกองทุนสำรองเลี้ยงชีพ และในจำนวนนี้มีเพียง 21% เท่านั้นที่มีเงินไว้ใช้จ่ายหลังเกษียณมากกว่า 3 ล้านบาท ซึ่งสะท้อนให้เห็นว่ายังมีลูกจ้างภาคเอกชนอีกจำนวนมากที่ยังมีเงินออมไม่เพียงพอไว้ใช้จ่ายในยามเกษียณ

กบช. เป็นการออมภาคบังคับที่มาช่วยตอบโจทย์ลูกจ้างภาคเอกชนที่ไม่มีกองทุนสำรองเลี้ยงชีพให้มีเงินออมก้อนหนึ่งไว้ใช้ยามเกษียณ โดยร่างกฎหมาย กบช.** กำหนดให้นายจ้างและลูกจ้างร่วมกันส่งเงินสมทบและเงินสะสมฝ่ายละไม่เกิน 10% ของค่าจ้าง แต่ในช่วงแรกของการบังคับเข้าสู่ระบบ กบช. จะมีเวลาให้นายจ้างและลูกจ้างเตรียมตัวและเริ่มทยอยส่งเงินนับแต่วันที่ กบช. เปิดรับสมาชิก โดยกำหนดให้ทยอยนำส่งปีที่ 1-3 จำนวน 3% ของค่าจ้าง ปีที่ 4-6 จำนวน 5% และปีที่ 7-9 จำนวน 7% ซึ่งกฎหมายอาจเปิดให้แต่ละฝ่ายนำส่งเงินได้สูงสุดถึง 30% เลยทีเดียว ซึ่งเงินดังกล่าวจะได้รับการบริหารจัดการให้งอกเงยโดยบริษัทจัดการตามนโยบายการลงทุนที่สมาชิกได้เลือกไว้จากทางเลือกที่คณะกรรมการ กบช. กำหนด แต่หากสมาชิกไม่เลือกว่าจะลงทุนในนโยบายการลงทุนใด กองทุนจะกำหนดนโยบายการลงทุนให้อัตโนมัติ (default portfolio)ว่าเป็นนโยบายสมดุลตามอายุ (life path) ซึ่งเป็นนโยบายการลงทุนที่มีการจัดสรรเงินลงทุนตามอายุของสมาชิกในระยะยาว จนเมื่อสมาชิกอายุครบ 60 ปี ก็จะสามารถนำเงินออกจากกองทุนได้ ซึ่งสมาชิกอาจเลือกรับเป็นเงินบำเหน็จหรือเงินบำนาญเป็นเวลา 20 ปีก็ได้

กองทุนทางเลือกภายใต้ กบช.

อย่างไรก็ดี ใช่ว่าลูกจ้างทุกคนจะต้องสมัครเป็นสมาชิก กบช. เพราะจะมีการเปิดทางเลือกไว้ว่าลูกจ้างสามารถเลือกเป็นสมาชิกของกองทุนสำรองเลี้ยงชีพที่มีคุณสมบัติตามที่ กบช. กำหนด (Qualified PVD) ได้โดยไม่จำเป็นต้องเป็นสมาชิก กบช. นั่นหมายความว่าหากลูกจ้างทำงานกับนายจ้างที่มี Qualified PVD ก็จะสามารถเลือกออมได้ 2 ช่องทางไม่ว่าจะเป็นสมาชิก กบช. หรือ Qualified PVD อย่างใดอย่างหนึ่ง หรืออาจเป็นสมาชิกทั้งสองกองทุนเลยก็ได้เพื่อให้มี Qualified PVD เป็นอีกทางเลือกสำหรับลูกจ้าง ก.ล.ต. จึงอยู่ระหว่างปรับปรุงแก้ไขกฎหมายกองทุนสำรองเลี้ยงชีพเพื่อให้มีผลใช้บังคับในเวลาเดียวกับกฎหมาย กบช. เพื่อเปิดทางให้กองทุนสำรองเลี้ยงชีพสามารถเป็นกองทุนหนึ่งภายใต้ กบช. ตามคุณสมบัติที่กำหนด เช่น เปิดให้จ่ายเงินสมทบในอัตราไม่ต่ำกว่ากบช. กำหนดให้ลูกจ้างเป็นสมาชิกโดยอัตโนมัติเมื่อมีการตั้งกองทุน (auto enrollment) และกำหนดให้สมาชิกลงทุนในนโยบายสมดุลตามอายุ (life path) โดยอัตโนมัติในกรณีที่ไม่สะดวกเลือกนโยบายการลงทุนเองเป็นต้น และแม้จะมี Qualified PVD ลูกจ้างก็ยังสามารถเป็นสมาชิกกองทุนสำรองเลี้ยงชีพภาคสมัครใจเพิ่มเติมได้อีก หากนายจ้างมีสวัสดิการดังกล่าวให้

ความต่างระหว่าง กบช. และ Qualified PVD

กบช. และ Qualified PVD มีความแตกต่างในด้านการบริหารจัดการเงินกองทุนและการกำหนดบทลงโทษ ในส่วนของ กบช. จะมีการแต่งตั้งคณะกรรมการ กบช. มาทำหน้าที่เป็นผู้เลือกนโยบายการลงทุน และคัดเลือกบริษัทจัดการอย่างน้อย 3 ราย มาบริหารเงิน โดยที่นายจ้างแค่นำส่งเงินเข้ากองทุน ขณะที่นายจ้างที่มี Qualified PVD จะมีคณะกรรมการกองทุนซึ่งประกอบด้วยผู้แทนของนายจ้างและลูกจ้างของแต่ละแห่ง

เป็นผู้เลือกนโยบายการลงทุนและเลือกใช้บริการจากบริษัทจัดการรายใดรายหนึ่งหรือหลายรายก็ได้จากปัจจุบันที่มีให้บริการ 16 แห่ง เพื่อให้เหมาะสมกับลักษณะและความต้องการของลูกจ้างส่วนใหญ่โดยลูกจ้างที่เป็น สมาชิกจะสามารถเลือกนโยบายการลงทุนที่เหมาะสมกับตนต่อไป

ทำอย่างไรเมื่อเข้าสู่ระบบการออมภาคบังคับ

ระบบการออมภาคบังคับทำให้นายจ้างทุกรายสามารถเข้ามามีส่วนร่วมในการเก็บออมเงินให้แก่ลูกจ้างของตนเองไว้ใช้ในวัยเกษียณ นายจ้างที่มีกองทุนสำรองเลี้ยงชีพอยู่แล้วสามารถปรับคุณสมบัติของกองทุนให้เป็น Qualified PVD ได้ หากเห็นว่าการบริหารจัดการกองทุนและการเลือกนโยบายการลงทุนมีความคล่องตัว และสามารถตอบโจทย์ความต้องการของลูกจ้างส่วนใหญ่ได้มากกว่า แต่หากนายจ้างไม่ปรับให้เป็นQualified PVD จะส่งผลให้ลูกจ้างทั้งหมดต้องเข้า กบช. ซึ่งนายจ้างมีหน้าที่เพียงนำส่งเงินสะสมและเงินสมทบเข้า กบช. โดยนายจ้างอาจจัดตั้งหรือยังคงกองทุนสำรองเลี้ยงชีพภาคสมัครใจให้แก่ลูกจ้างหรือไม่ก็ได้

สำหรับนายจ้างที่ยังไม่มีกองทุนสำรองเลี้ยงชีพ เมื่อกฎหมายมีผลใช้บังคับแล้ว อาจพิจารณาจัดตั้ง Qualified PVD เพื่อให้ลูกจ้างมีทางเลือกในการเข้าระบบการออมภาคบังคับได้ โดยหากนายจ้างไม่จัดตั้ง Qualified PVD ลูกจ้างทั้งหมดก็จะต้องเป็นสมาชิก กบช. เพื่อเข้าระบบการออมภาคบังคับ ซึ่งนายจ้างมีหน้าที่เพียงนำส่งเงินสะสมและเงินสมทบเข้า กบช. ส่วนลูกจ้างบางรายอาจคิดว่าตนเองยังไม่มีความพร้อมที่จะเก็บออม เพราะมีรายได้ไม่เพียงพอ ซึ่งภาครัฐได้ตระหนักถึงประเด็นนี้ และไม่มองข้ามที่จะทำให้ลูกจ้างมีเงินไว้ใช้จ่ายหลังเกษียณ จึงได้กำหนดว่าลูกจ้างที่ได้รับค่าจ้างน้อยกว่า 10,000 บาทต่อเดือน ไม่ต้องส่งเงินเข้ากองทุนโดยให้นายจ้างส่งเงินในส่วนของนายจ้างฝ่ายเดียวระบบการออมภาคบังคับช่วยให้ลูกจ้างมีวินัยในการเก็บออมเพราะนายจ้างจะหักเงินเดือนของลูกจ้างทุกเดือนและนำส่งเงินเข้ากองทุนที่ลูกจ้างได้เลือกไว้ ซึ่งไม่ว่าลูกจ้างจะเลือกเป็นสมาชิก กบช. หรือ Qualified PVDก็จะมีนายจ้างช่วยเก็บออมให้อีกส่วนหนึ่งด้วย เพื่อให้ลูกจ้างมีเงินเก็บออมไว้ใช้ในยามเกษียณอายุอย่างเพียงพอ

ด้วยสถานการณ์ที่เกิดขึ้นในปัจจุบัน ทำให้เราต่างตระหนักถึงความจำเป็นในการมีเงินเก็บออมไว้ใช้จ่ายในยามฉุกเฉิน และผู้เขียนเห็นว่าการออมการลงทุนระยะยาวผ่านการออมภาคบังคับจะช่วยทำให้มั่นใจได้ว่าเราจะมีเงินไว้ใช้จ่ายในยามที่เกษียณอายุซึ่งเป็นช่วงที่คนส่วนใหญ่ไม่มีรายได้แล้ว ทั้งนี้ กระทรวงการคลังซึ่งเป็นผู้ออกกฎหมาย กบช. จะมีเวลาให้ทั้งนายจ้างและลูกจ้างได้เตรียมความพร้อมก่อนจะนำเงินส่งเข้าระบบการออมภาคบังคับ โดยในระหว่างที่กฎหมายยังไม่มีผลใช้บังคับ นายจ้างและลูกจ้างอาจใช้เวลานี้ทำความเข้าใจเกี่ยวกับ กบช. และ Qualified PVD เพื่อให้มีข้อมูลเพียงพอและมีเวลาในการตัดสินใจว่าการออมภาคบังคับแบบใดที่เหมาะสมและตรงกับความต้องการของตนอย่างแท้จริง เพื่อเป็นหลักประกันรองรับการเกษียณอายุเพื่อคุณภาพชีวิตที่ดีของลูกจ้างในอนาคต