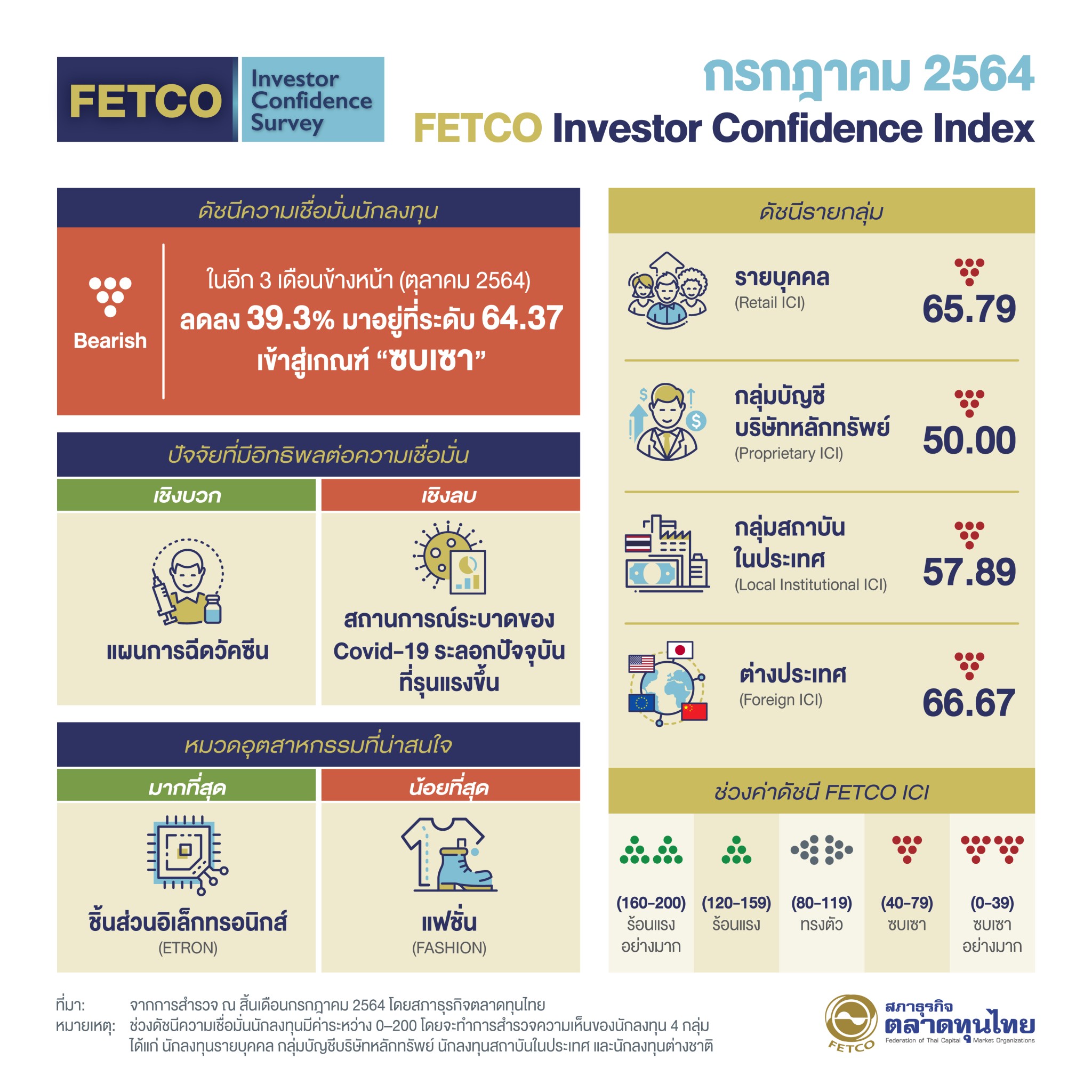

นายไพบูลย์ นลินทรางกูร ประธานกรรมการสภาธุรกิจตลาดทุนไทย เปิดเผยดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) ผลสำรวจในเดือนกรกฎาคม2564 พบว่า “ดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index: ICI) ในอีก 3 เดือนข้างหน้า อยู่ที่ระดับ 64.37 ปรับตัวลดลง 39.3% จากเกณฑ์ทรงตัวเดือนก่อนมาอยู่ในเกณฑ์ซบเซา นักลงทุนคาดหวังแผนการฉีดวัคซีนเพื่อคลี่คลายสถานการณ์ Covid-19 เป็นปัจจัยหนุนมากที่สุด รองลงมาคือการฟื้นตัวของเศรษฐกิจในประเทศ และนโยบายภาครัฐ สำหรับปัจจัยที่ฉุดความเชื่อมั่นนักลงทุนมากที่สุด ได้แก่ สถานการณ์ระบาดของ Covid-19 ระลอกปัจจุบันที่รุนแรงขึ้น รองลงมาคือความขัดแย้งระหว่างประเทศ และการถดถอยของเศรษฐกิจในประเทศ

ดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) สำรวจในเดือนกรกฎาคม 2564 ได้ผลสำรวจโดยสรุป ดังนี้

Covid-19

“ผลสำรวจ ณ เดือนกรกฎาคม 2564 รายกลุ่มนักลงทุน พบว่าความเชื่อมั่นกลุ่มนักลงทุนบุคคลปรับตัวลดลง 40.1% อยู่ที่ระดับ 65.79 กลุ่มบัญชีบริษัทหลักทรัพย์ปรับตัวลดลง 40% อยู่ที่ระดับ 50.00 กลุ่มนักลงทุนสถาบันในประเทศปรับตัวลดลง 55.5% อยู่ที่ระดับ 57.89 และกลุ่มนักลงทุนต่างชาติปรับตัวลดลง 33.3% อยู่ระดับ 66.67

ในช่วงเดือนกรกฎาคม 2564 สถานการณ์โรคระบาด Covid-19 ในประเทศที่มีผู้ติดเชื้อรายใหม่และผู้เสียชีวิตเพิ่มสูงขึ้นมาก รวมถึงความไม่ชัดเจนของการจัดหาและกระจายฉีดวัคซีน เป็นปัจจัยหลักที่กดดันต่อการเคลื่อนไหวของ SET index ตลอดทั้งเดือน และปรับตัวลดลงอย่างต่อเนื่องในช่วงครึ่งหลังของเดือน หลังจากมีการออกมาตรการ Lockdown เพื่อควบคุมการระบาดของโควิด และค่าเงินบาทที่อ่อนตัวลงอย่างต่อเนื่อง ซึ่งส่งผลกระทบให้กระแสเงินลงทุนของกลุ่มนักลงทุนต่างประเทศทยอยไหลออกจากตลาดหุ้นไทยกว่า 17,700 ล้านบาทในเดือนกรกฎาคมอย่างไรก็ตาม ตลาดทุนไทยยังได้แรงหนุนจากปัจจัยภายใน อาทิ การประกาศมาตรการเยียวยากลุ่มแรงงานและผู้ประกอบการที่ได้รับผลกระทบจากมาตรการ Lockdown ในพื้นที่ 10 จังหวัด

สีแดงเข้ม และมาตรการลดค่าไฟฟ้าและน้ำประปา วงเงินรวม 42,000 ล้านบาทจากรัฐบาล อีกทั้ง ปัจจัยภายนอก เช่น การประกาศคงดอกเบี้ยนโยบายของ FED และ ECB เพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจท่ามกลางความเสี่ยงที่ยังมีอยู่สูง ส่งผลให้ SET index ณ สิ้นเดือนกรกฎาคม 2564 ปิดที่ 1,521.92 จุด ปรับตัวลดลง 4.15% จากเดือนก่อนหน้า

ปัจจัยต่างประเทศที่น่าติดตาม ได้แก่ การประชุม Jackson Hole Symposium วันที่ 26-28 ส.ค. 2564 ซึ่ง Fed อาจมีการส่งสัญญาณการทำ QE Tapering การควบคุมและการออกกฎระเบียบจากทางการจีนซึ่งกระทบต่อ sentiment ในการลงทุนหุ้นจีนโดยเฉพาะหุ้นกลุ่มเทคโนโลยี ความขัดแย้งใน “โอเปก” ซึ่งอาจส่งผลต่อความผันผวนของราคาน้ำมันโลก ในส่วนของปัจจัยในประเทศที่อาจกระทบต่อการลงทุน ได้แก่ การบริโภคภาคเอกชนที่อาจจะถูกกระทบอย่างหนักจากมาตรการควบคุมโรคที่เข้มงวดขึ้น สภาวการณ์ของเศรษฐกิจไทยที่น่าจะฟื้นตัวได้ยากเนื่องจากแผนการเปิดประเทศเต็มรูปแบบภายในปีนี้ตามเป้าหมายรัฐบาลที่อาจจะไม่เป็นไปตามแผน ดังนั้น แนวทางการกระตุ้นการดำเนินนโยบายการคลังของภาครัฐเป็นอีกหนึ่งปัจจัยสำคัญที่น่าติดตามซึ่งจะส่งผลต่อการสนับสนุนการฟื้นตัวของเศรษฐกิจไทย

ดัชนีคาดการณ์อัตราดอกเบี้ย (Interest Rate Expectation Index) เดือนสิงหาคม 2564

ผลจากดัชนีสะท้อนการคาดการณ์ของตลาดที่คงมุมมองเช่นเดียวกับครั้งที่แล้ว ว่า กนง. จะรักษาอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ในการประชุมเดือนสิงหาคมนี้ ส่วนอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 5 ปี และอายุ 10 ปี ณ สิ้นไตรมาส 3 มีแนวโน้มไม่เปลี่ยนแปลงจากการสำรวจเมื่อวันที่ 16 กรกฎาคม 2564 โดยมีผู้ตอบแบบสอบถามจำนวนมากขึ้นที่คาดการณ์ว่าอัตราผลตอบแทนอาจเพิ่มขึ้นจากเนื่องจากเศรษฐกิจโลกยังมีแนวโน้มขยายตัวจากการกลับมาเปิดเมืองของประเทศต่างๆที่ได้ฉีดวัคซีนได้ครอบคลุมประชากรบางส่วนแล้วทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐมีแนวโน้มสูงขึ้นซึ่งจะส่งผลให้พันธบัตรรัฐบาลไทยมีแนวโน้มสูงขึ้นด้วย ในขณะเดียวกันผู้ตอบแบบสอบถามบางรายมีความเห็นว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอาจปรับตัวลดลงจากการที่รัฐบาลอัดฉีดเงินเพื่อช่วยเหลือผู้ได้รับผลกระทบจาก COVID-19 หลังตัวเลขผู้ติดเชื้อปรับตัวสูงขึ้นต่อเนื่อง

นางสาวอริยา ติรณะประกิจ รองกรรมการผู้จัดการสมาคมตลาดตราสารหนี้ไทย เปิดเผยดัชนีคาดการณ์อัตราดอกเบี้ย (Interest Rate Expectation Index) เดือนสิงหาคม 2564 โดยมีรายละเอียด ดังนี้