ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) เปิดให้ลงทะเบียนเข้ารับมาตรการให้ความช่วยเหลือลูกหนี้รายย่อย ระยะที่ 2 รอบใหม่ มีทั้งพักชำระเงินต้นและกำไร ลดค่างวด ขยายระยะเวลาชำระหนี้ ยื่นเรื่องขอรับความช่วยเหลือผ่านช่องทางเว็บไซต์ไอแบงก์ ตั้งแต่ที่ 22 มกราคม 2564 นี้

นายวุฒิชัย สุระรัตน์ชัย กรรมการและผู้จัดการ ธนาคารอิสลามแห่งประเทศทไทย (ไอแบงก์) เปิดเผยว่า ไอแบงก์ เปิดให้ลูกค้าที่ได้รับผลกระทบจากการแพร่ระบาดของโรคโควิด-19 ระลอกใหม่ ทั้งทางตรงและทางอ้อม โดยแบ่งตามประเภทสินเชื่อดังนี้

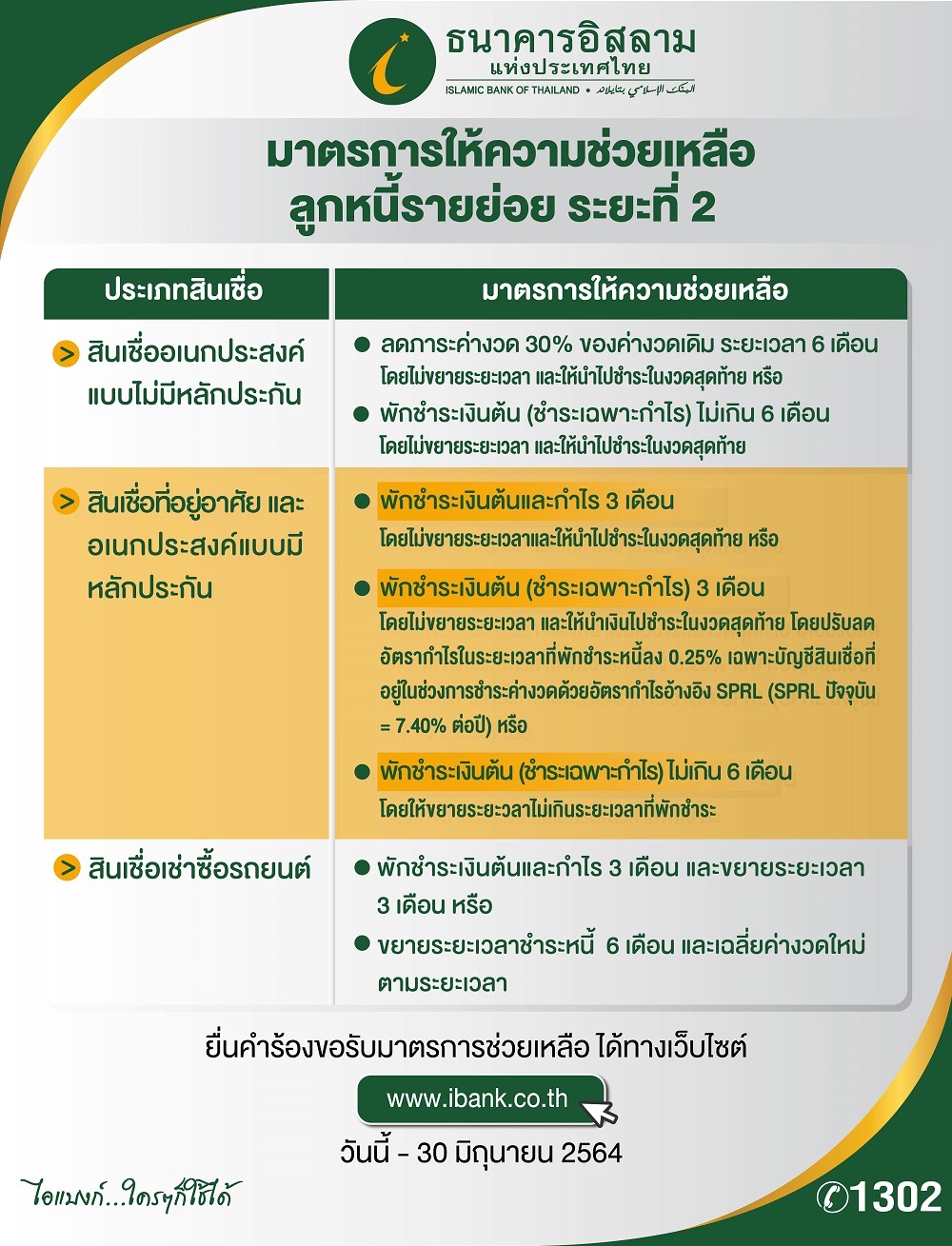

• สินเชื่ออเนกประสงค์แบบไม่มีหลักประกันภายใต้กำกับ (ยกเว้นสินเชื่อสวัสดิการพนักงานบุคคลภายนอก (MOU)/สินเชื่อบำเหน็จบำนาญข้าราชการ/สินเชื่อผู้ประกอบการธุรกิจรายย่อย (MSMEs)) ลูกค้าสามารถเลือกลดค่างวด 30% ของค่างวดเดิมระยะเวลา 6 เดือน ไม่ขยายระยะเวลา และให้นำไปชำระในงวดสุดท้าย หรือ พักชำระเงินต้น (ชำระเฉพาะกำไร) ไม่เกิน 6 เดือน โดยไม่ขยายระยะเวลาและให้นำไปชำระในงวดสุดท้าย

• สินเชื่อที่อยู่อาศัย/อเนกประสงค์ มีหลักประกัน ลูกค้าสามารถขอพักชำระเงินต้นและกำไร 3 เดือน โดยไม่ขยายระยะเวลา และให้นำไปชำระในงวดสุดท้าย หรือ พักชำระเงินต้น (ชำระเฉพาะกำไร) 3 เดือน โดยไม่ขยายระยะเวลา และให้ปรับลดอัตรากำไรในระยะเวลาที่พักชำระหนี้ลง 0.25% เฉพาะบัญชีสินเชื่อที่อยู่ในช่วงการชำระค่างวดด้วยอัตรากำไรอ้างอิง SPRL (SPRL ของธนาคาร ปัจจุบัน =7.40 ต่อปี) หรือ พักชำระเงินต้น (ชำระเฉพาะกำไร) ไม่เกิน 6 เดือนโดยให้ขยายระยะเวลาไม่เกินระยะเวลาที่พักชำระ

• สินเชื่อเช่าซื้อรถยนต์ พักชำระเงินต้นและกำไร 3 เดือน และขยายระยะเวลา 3 เดือน หรือ ขยายระยะเวลาชำระหนี้ 6 เดือนและเฉลี่ยค่างวดใหม่ตามระยะเวลา

สำหรับลูกค้าที่ประสงค์จะเข้าร่วมมาตรการให้ความช่วยเหลือลูกหนี้รายย่อยเพิ่มเติม ระยะที่ 2 ต้องสิ้นสุดการได้รับความช่วยเหลือมาตรการอื่นๆ ของธนาคารแล้ว และไม่มีสถานะเป็น NPF ณ วันที่ 1 มีนาคม 2563 เบิกใช้สินเชื่อก่อนวันที่ 1 เมษายน 2563 โดยสามารถยื่นเรื่องได้ทางเว็บไซต์ https://www.ibank.co.th/th เท่านั้น ตั้งแต่วันที่ 22 มกราคม- 30 มิถุนายน 2564 หรือสอบถามข้อมูลเพิ่มเติมได้ที่ ibank Call Center 1302

นอกจากนี้ ไอแบงก์ ยังมีมาตรการความช่วยเหลืออีก 4 มาตรการ ที่ให้ความช่วยเหลือลูกค้าครอบคลุมทุกกลุ่มที่ได้รับผลกระทบ ทั้งจากการแพร่ระบาดของเชื้อไวรัสโควิด – 19 ลูกค้าที่ประสบภัยอุทกภัยภาคใต้ และลูกค้าที่ได้รับผลกระทบจากภาวะเศรษฐกิจ ดังนี้

• มาตรการปรับปรุงโครงสร้างหนี้สำหรับลูกหนี้รายย่อยด้วยวิธีการรวมหนี้ (Debt Consolidation)ที่ให้ความช่วยเหลือลูกหนี้ที่มีสินเชื่อที่อยู่อาศัยและสินเชื่ออเนกประสงค์แบบไม่มีหลักประกันกับธนาคาร

- ปรับลดอัตรากำไรสินเชื่ออเนกประสงค์แบบไม่มีหลักประกันจากเดิม SPRR+12% ต่อปี ตลอดอายุสัญญา คิดอัตรากำไรใหม่ SPRR ตามประกาศธนาคาร (ปัจจุบัน SPRR= 8.00% ต่อปี)

- ขยายระยะเวลาผ่อนชำระสินเชื่ออเนกประสงค์แบบไม่มีหลักประกันออกไปไม่เกิน 5 ปี จากสัญญาคงเหลือเดิม และไม่เกินระยะเวลาคงเหลือตามสัญญาสินเชื่อเพื่อที่อยู่อาศัยของลูกหนี้

• มาตรการช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากภาวะเศรษฐกิจ เพื่อช่วยเหลือลูกหนี้เดิมที่มีศักยภาพ ซึ่งได้รับผลกระทบจากสถาณการณ์เศรษฐกิจ โดยการผ่อนปรนเงื่อนไขการชำระหนี้

- พักชำระหนี้เงินต้น และชำระเฉพาะกำไร นาน 1 ปี

- ขยายระยะเวลาสินเชื่อออกไปตามระยะเวลาพักชำระหนี้เงินต้น

- ยกเว้นเบี้ยปรับพักชำระหนี้ที่เกิดขึ้น

- ธนาคารให้ความช่วยเหลืออื่นเพิ่มเติมตามความรุนแรงของปัญหาเป็นรายกรณี

• มาตรการช่วยเหลือผู้ประสบภัยจากอุกภัยภาคใต้

- ลูกค้าที่ได้รับผลกระทบทางตรง ลูกค้าสามารถขอพักชำระเงินต้นและกำไร ระยะเวลา 3 เดือน หลังจากนั้น พักชำระเงินต้น ชำระเฉพาะกำไรอีก 6 เดือน และสามารถขอวงเงินสินเชื่อเพิ่มเติมโดยสินเชื่ออุปโภคบริโภค อัตรากำไร SPRR – 3.5% ต่อปี สินเชื่อธุรกิจ อัตรากำไร SPRL – 2.75% ต่อปี ระยะเวลาผ่อนชำระสูงสุด 5 ปี ฟรี ค่าธรรมเนียม Front end Fee และค่าธรรมเนียมจัดทำนิติกรรมสัญญา รวมถึงยกเว้น การประเมินราคาหลักประกัน (กรณีสินเชื่อเดิมแบบมีหลักประกัน) และบุคคลค้ำประกัน

- ลูกค้าที่ได้รับผลกระทบทางอ้อม ลูกค้าสามารถขอพักชำระเงินต้น และชำระเฉพาะกำไรระยะเวลา 6 เดือน และสามารถขอวงเงินสินเชื่อเพิ่มเติม สำหรับสินเชื่ออุปโภคบริโภค อัตรากำไร SPRR – 3.5% ต่อปี สินเชื่อธุรกิจ อัตรากำไร SPRL – 2.75% ต่อปี ระยะเวลาผ่อนชำระสูงสุด 5 ปี ฟรี ค่าธรรมเนียม Front end Fee และค่าธรรมเนียมจัดทำนิติกรรมสัญญา ยกเว้นการประเมินราคาหลักประกันและบุคคลค้ำประกัน

• โครงการ DR BIZ การเงินร่วมใจ ธุรกิจไทยมั่นคง เป็นการช่วยลูกหนี้ธุรกิจที่มีหนี้กับเจ้าหนี้สถาบันการเงินหลายราย วงเงินรวมกัน ตั้งแต่ 50-500 ล้านบาท ที่ได้รับผลกระทบจากภาวะเศรษฐกิจ (ทั้งสาเหตุจาก COVID-19 สงครามการค้า หรือ ภัยธรรมชาติ) โดยมีแนวทางการช่วยเหลือดังนี้

- การแก้ไขหนี้เดิม : ลดค่างวด ขยายเวลาการชำระหนี้ ปรับเงื่อนไขให้เหมาะสมตามศักยภาพของลูกหนี้ มีระยะเวลาปลอดหนี้ และการผ่อนชำระที่เหมาะสม ทบทวนการให้ใช้วงเงินของลูกหนี้ที่เหลืออยู่

- การให้สินเชื่อใหม่ : ธนาคารเจ้าหนี้ร่วมกันพิจารณาให้สินเชื่อใหม่แก่ลูกหนี้ที่มีประวัติการ ชำระหนี้ดีมีแผนธุรกิจที่ชัดเจน ลูกค้าที่สนใจเข้าร่วมทั้ง 5 มาตรการข้างต้น สามารถเข้าไปดูรายละเอียดของมาตรการความช่วยเหลือลูกค้าของธนาคาร ได้ที่เว็บไซต์ไอแบงก์ https://www.ibank.co.th/th เลือก ผลิตภัณฑ์และบริการ และเลือก สินเชื่อตามนโยบายของรัฐ หรือสอบถามเพิ่มเติม ibank Call Center 1302